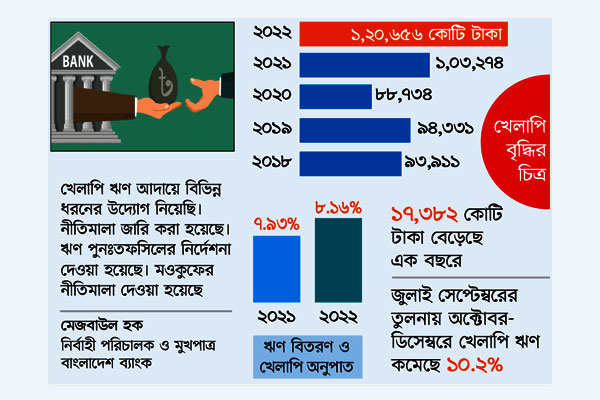

এক শ্রেণির গ্রাহক ইচ্ছা করে ঋণ পরিশোধ না করায় গত এক বছরে দেশের ব্যাংক খাতে খেলাপি ঋণ ১৬ দশমিক ৮৩ শতাংশ বেড়ে দাঁড়িয়েছে ১ লাখ ২০ হাজার ৬৫৬ কোটি টাকা। এর আগের বছর ২০২১ সালের ডিসেম্বর পর্যন্ত ব্যাংকগুলোর খেলাপি ঋণের পরিমাণ ছিল ১ লাখ ৩ হাজার ২৭৪ কোটি টাকা। এক বছরে বেড়েছে ১৭ হাজার ৩৮২ কোটি টাকা। খেলাপি ঋণ সংক্রান্ত বাংলাদেশ ব্যাংকের হালনাগাদ প্রতিবেদন থেকে এসব তথ্য জানা গেছে। গতকাল এ প্রতিবেদন প্রকাশিত হয়।

মহামারি করোনাভাইরাসে সৃষ্ট সংকটের কারণে ঋণগ্রহীতাদের সুরক্ষা দিতে নীতি ছাড় দেয় বাংলাদেশ ব্যাংক। এর ফলে ২০২০ সালে ঋণের কিস্তি পরিশোধ না করেই খেলাপি হওয়া থেকে মুক্তি পান গ্রাহকরা। পরের বছর ২০২১ সালেও দেওয়া হয়েছিল নীতিছাড়। ঋণ গ্রহীতারা নীতিছাড়ের সেই সুবিধা ভোগ করেন ২০২২ সালেও। কেন্দ্রীয় ব্যাংক খেলাপি ঋণ পুনঃতফসিলের নীতিমালাও সহজ করেছে। ফলে ব্যাংকগুলোই ঋণ পুনঃতফসিলের সব ক্ষমতা পেয়েছে। এসব ছাড়ের পরও ব্যাংক খাতে খেলাপি ঋণ বেড়েছে।

বাংলাদেশ ব্যাংকের প্রতিবেদনে বলা হয়েছে, ২০২২ সালের ৩১ ডিসেম্বর স্থিতির ভিত্তিতে ৬১টি তফসিলি ব্যাংকের মোট বিতরণকৃত ঋণের পরিমাণ ছিল ১৪ লাখ ৭৭ হাজার ৭৮৮ কোটি ৭৬ লাখ টাকা। এর মধ্যে শ্রেণিকৃত বা খেলাপি ঋণের পরিমাণ দাঁড়িয়েছে ১ লাখ ২০ হাজার ৬৫৬ কোটি ৫৪ লাখ টাকা। ২০২১ সালের ৩১ ডিসেম্বর শেষে ব্যাংক খাতের খেলাপি ঋণের তুলনা করলে দেখা যায়, খেলাপি ঋণ বেড়েছে ১৬ দশমিক ৮৩ শতাংশ। ২০২১ সাল শেষে খেলাপি ঋণের পরিমাণ ছিল ১ লাখ ৩ হাজার ২৭৪ কোটি টাকা। এর আগে ২০২০ সালে ছিল ৮৮ হাজার ৭৩৪ কোটি টাকা, ২০১৯ সালে ৯৪ হাজার ৩৩১ কোটি টাকা ও ২০১৮ সালে ৯৩ হাজার ৯১১ কোটি টাকা। প্রতিবেদনে বলা হয়েছে, ত্রৈমাসিক হিসাবে গত বছরের জুলাই-সেপ্টেম্বর প্রান্তিকের তুলনায় অক্টোবর-ডিসেম্বর প্রান্তিকে খেলাপি ঋণ ১৩ হাজার ৭৩৯ কোটি বা ১ দশমিক ২০ পয়েন্ট হ্রাস পেয়েছে। ৩০ সেপ্টেম্বর শেষে ৬০টি ব্যাংকের ঋণ বিতরণের পরিমাণ ছিল ১৪ লাখ ৩৬ হাজার ১৯৯ কোটি ৮২ লাখ টাকা। যার মধ্যে খেলাপি ঋণের পরিমাণ ছিল ১ লাখ ৩৪ হাজার ৩৯৬ কোটি ১১ লাখ টাকা। ওই সময় খেলাপি ঋণের গ্রস হার ছিল ৯ দশমিক ৩৬ শতাংশ। তবে আগের তিন মাসের তুলনায় ২০২১ সালের ডিসেম্বর শেষে খেলাপি ঋণের গ্রস হার ছিল ৭ দশমিক ৯৩ শতাংশ। অর্থাৎ ২০২১ সালের ডিসেম্বর ত্রৈমাসিকের তুলনায় ২০২২ সালের ডিসেম্বর শেষে খেলাপি ঋণ গ্রস হারে শূন্য দশমিক ৪৩ পয়েন্ট বেড়েছে। নিজের নাম জানাতে অনিচ্ছুক বাংলাদেশ ব্যাংকের একজন পরিচালক গতকাল বাংলাদেশ প্রতিদিনকে বলেন, কয়েকটি ব্যাংকে গত বছর ঋণ কেলেঙ্কারি ঘটেছে। যা সামগ্রিকভাবে ব্যাংক খাতে খেলাপি ঋণ বৃদ্ধি করেছে। যদিও আগের প্রান্তিকের (জুলাই-সেপ্টেম্বর) তুলনায় গত বছরের শেষ প্রান্তিকে (অক্টোবর-ডিসেম্বর) খেলাপি ঋণ ১০ দশমিক ২ শতাংশ কমেছে। সেপ্টেম্বর শেষে ব্যাংক খাতে খেলাপি ঋণ ছিল ১ লাখ ৩৪ হাজার ৩৯৬ কোটি টাকা। তিনি আরও বলেন, ব্যাংকগুলো সাধারণত তাদের মুনাফা বাড়াতে প্রতি বছরের শেষ প্রান্তিকে খেলাপি ঋণ আদায়ের চেষ্টা করে। ফলে কিছু ব্যাংক ঐতিহ্যগতভাবে তাদের আর্থিক প্রতিবেদনে খেলাপি ঋণের হার পুননির্ধারণ করে। এ কারণে, বছর শেষে খেলাপি ঋণ কিছুটা কমে যায়, যার প্রতিফলন ঘটেছে গত বছরের খেলাপি পরিস্থিতিতেও। প্রতিবেদনে বলা হয়েছে, ২০২২ সালের ৩১ ডিসেম্বর শেষে ব্যাংকগুলোর প্রভিশন ঘাটতির পরিমাণ দাঁড়িয়েছে ১১ হাজার ৯ কোটি টাকা। প্রভিশন সংরক্ষণের বাধ্যবাধকতা ছিল ৮৪ হাজার ১৫৭ কোটি ৩৩ লাখ টাকা। প্রভিশন সংরক্ষণ করেছে ৭৩ হাজার ১৪৮ কোটি টাকা। এসব বিষয়ে জানতে চাইলে বাংলাদেশ ব্যাংকের নির্বাহী পরিচালক ও মুখপাত্র মেজবাউল হক গতকাল বাংলাদেশ প্রতিদিনকে বলেন, খেলাপি ঋণ আদায়ে বিভিন্ন ধরনের উদ্যোগ নিয়েছি। বিভিন্ন নীতিমালা জারি করা হয়েছে। ঋণ পুনঃতফসিলের নির্দেশনা দেওয়া হয়েছে। মওকুফের নীতিমালা দেওয়া হয়েছে। ৫ শতাংশ ডাউন পেমেন্ট দিয়ে ঋণ হালনাগাদ ও আদায় করা যাবে।

তিনি আরও বলেন, এ ধরনের নির্দেশনা দেওয়ার কারণেই কিন্তু জুলাই-সেপ্টেম্বর প্রান্তিকের তুলনায় অক্টোবর-ডিসেম্বর প্রান্তিকে খেলাপি ঋণ কিছুটা কমেছে। যে কোনো কারণে কোনো গ্রহিতা ঋণ খেলাপি হয়ে গেলে তিনি আর কোথাও থেকে ঋণ পান না। গত বছরের জুলাইয়ে কেন্দ্রীয় ব্যাংক ঋণ পুনঃতফসিলীকরণ নীতিমালার শর্ত শিথিল করে। যেসব মেয়াদি ঋণ খেলাপী হবে তারা আগের ৯ থেকে ২৪ মাসের পরিবর্তে ৫ থেকে ৮ বছরের মধ্যে পুনঃতফসিল করা ঋণ পরিশোধের সুযোগ পাচ্ছেন। এ ছাড়া, ঋণ পুনঃতফসিল করার জন্য এখন তাদের খেলাপি হওয়া ঋণের আড়াই থেকে সাড়ে ৪ শতাংশ পরিশোধ করার সুযোগ দেওয়া হয়েছে। আগে অন্তত ১০ থেকে ৩০ শতাংশ পরিশোধ করার বাধ্যবাধকতা ছিল। জুলাই মাসের আগে, মোট খেলাপি ঋণের ৩০ শতাংশ পর্যন্ত এককালীন পরিশোধ করে ঋণ পুনঃতফসিল করার বাধ্যবাধকতা ছিল। অনেক ক্ষেত্রে ঋণ খেলাপিরা কেন্দ্রীয় ব্যাংকের পূর্ব-অনুমতি নিয়ে বাধ্যবাধকতার চেয়ে কম পরিমাণ এককালীন অর্থ পরিশোধ করে তাদের ঋণ পুনঃতফসিল করে নিয়েছেন। ইচ্ছা করে ঋণ পরিশোধ করেন না এমন গ্রাহকরা একাধিক ব্যাংক থেকে নতুন করে ঋণ নিয়ে থাকেন। কিন্তু পরে তারা আর এ ঋণ পরিশোধ করেন না, ফলে ব্যাংকিং খাতে খেলাপি ঋণের পরিমাণ বেড়েই চলেছে।